昨今自転車は各都道府県において保険の加入が義務化されており、例に漏れず私も該当県に在住のため保険を検討。でも保険ってほんとややこしい…。久々に頭を悩ませたので備忘録として残しておく。※本記事は素人調べです。専門家ではないため参考程度でお願いします。

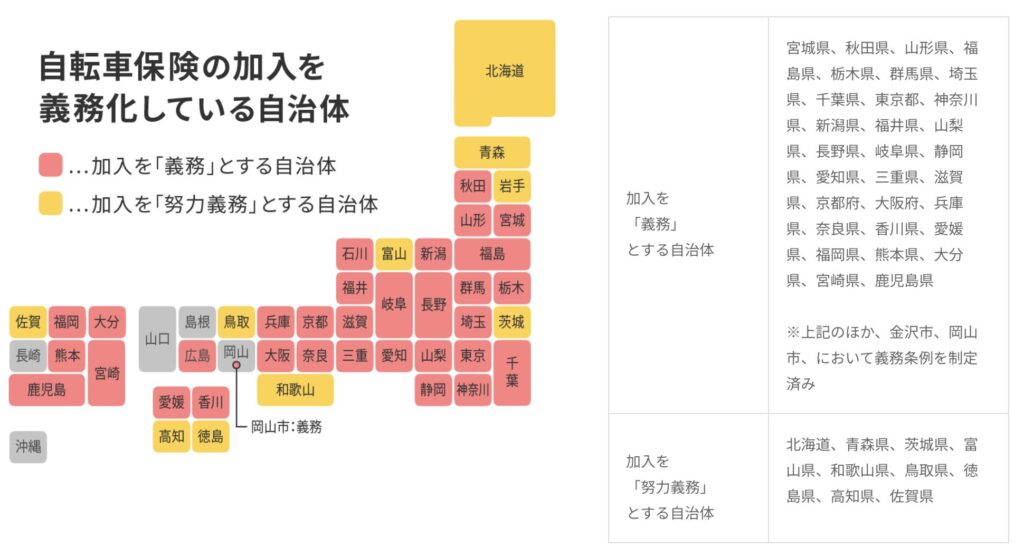

義務化の都道府県って?

前提としてお住まいの都道府県が加入義務化であるか確認してみよう。とは言っても現状ほとんどの自治体が加入を義務化しているため該当者が圧倒的多数。

引用元:楽天損保「サイクルアシスト」 2023年7月時点

加入しないとどうなるの?

特になにも…。現状罰則はない。

⭐️意味不明⭐️加入義務って名前なのに罰則なしって誰も入らなくね?と思ったのは私だけでは無いはず。だが、こうなっている現状には背景があり、自転車の数が多すぎて今更把握しきれません!という単純な理由。それでも加入義務という名前にしているのは、昨今自転車事故が多く、高額な賠償金請求が多発していることから、住民の生活を守るためにも各自治体で義務化を推進している。とはいえ罰則なしの加入義務って、もはや自動車の任意保険のような立ち位置にあるような…。被害者の泣き寝入りを防ぐためにも一人一人のモラルが問われる現状である。

罰則ないのに加入するの?

私は加入を勧める。理由は自転車保険の加入額が安いため、リターンの方が大きいと考える。とはいえ昨今物価上昇やサブスクが多いことから極力出費を抑えたい気持ちはとてもわかる。だが自転車を乗る以上、加害者になる可能性がある。後悔する前に加入しておくことがベスト、後悔してからでは遅いのである。

保険ってどれ選べば良いの?

ここが一番苦しむポイント。保険に入らなければ…っと分かっていても、加入を挫折する関所。保険の種類が多すぎる問題である。保険って本当に嫌になりますよね…。各社儲かるからって始めすぎ。というか自治体も義務化するなら自賠責保険みたい統一してほしい。加入が進まない原因は間違いなくここだぞ。っと皆さんの文句を代弁したところで、実際のところ自分で選ばなければいけないのだから仕方ない。ここでは保険選択におけるポイントを解説していく。

①自転車保険に何を求めるのか?

②各社何が違うのか?

①自転車保険に何を求めるのか?

これが真理。まず自転車保険にあなたが求めていることを決めましょう。(私の場合はお相手の治療費で私の人生が終わらないようにすることです笑)ここが決まれば、保険の種類をかなり絞れます。参考までに自転車保険は大きく分けて下記3点がポイントになってきます。

・保険の加入者は誰?本人のみ?家族も?

・保険に求める内容は?相手への賠償請求のみ?自分の医療費も?その他日常における保険も必要?

・保険支払いにおける上限金額は?

それぞれ説明していく。

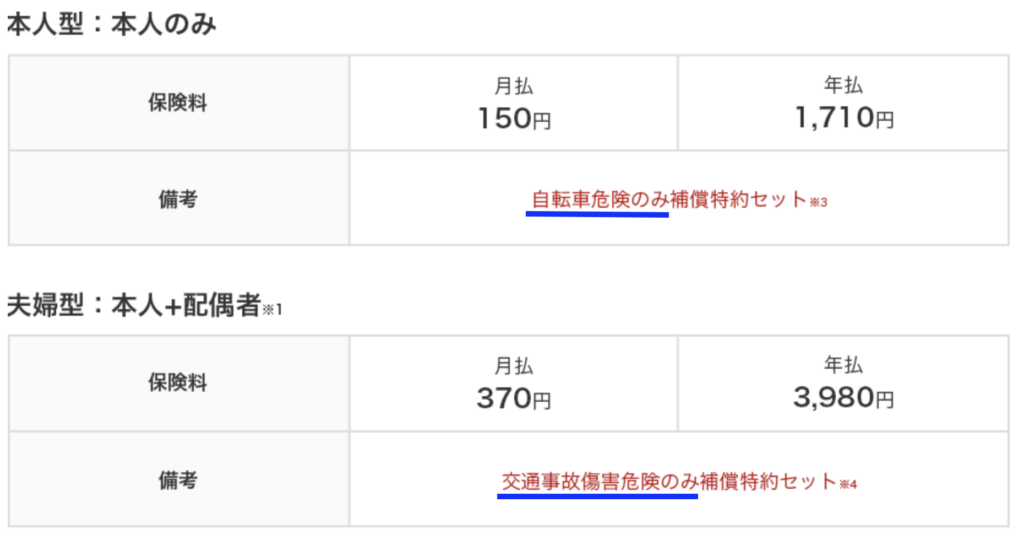

保険の加入者は誰?本人のみ?家族も?

自転車保険は複数人まとめて加入できるケースが多い。特に本人のみのプランと家族プランでは金額と保険の内容が変わってくるケースが多いため注意が必要。特に保険内容は家族プランの方がよくなる傾向にあるため、個人プラン検討者は認識を誤らないように注意しよう。

引用元:楽天銀行少額あんしん保険 自転車プラン

保険に求める内容は?相手への賠償請求のみ?自分の医療費も?その他日常における保険も必要?

補償内容で月額が大きく変わってくる。自転車保険は各社大きく分けて『自転車専用プラン』『個人賠償責任保険』の2つに分けられる。『自転車専用プラン』とはその名の通り、自転車加入をベースに作られた保険。『個人賠償責任保険』は自転車以外の日常におけるトラブルにも対応できる総合型の保険。日常におけるトラブルとは「植木鉢を落として人を怪我させた」など賠償責任が発生する事故のこと。(保険会社によって対象となる事故は違うようです)

結論、私の考えとしては『自転車専用プラン』で良いと思います。理由は、自転車保険が欲しくて加入を検討しているのに、他追加プランに加入していてはお金がいくらあっても足りないから。もし日常的にミスが多く、不安な人は総合型の『個人賠償責任保険』も検討すると良いだろう。

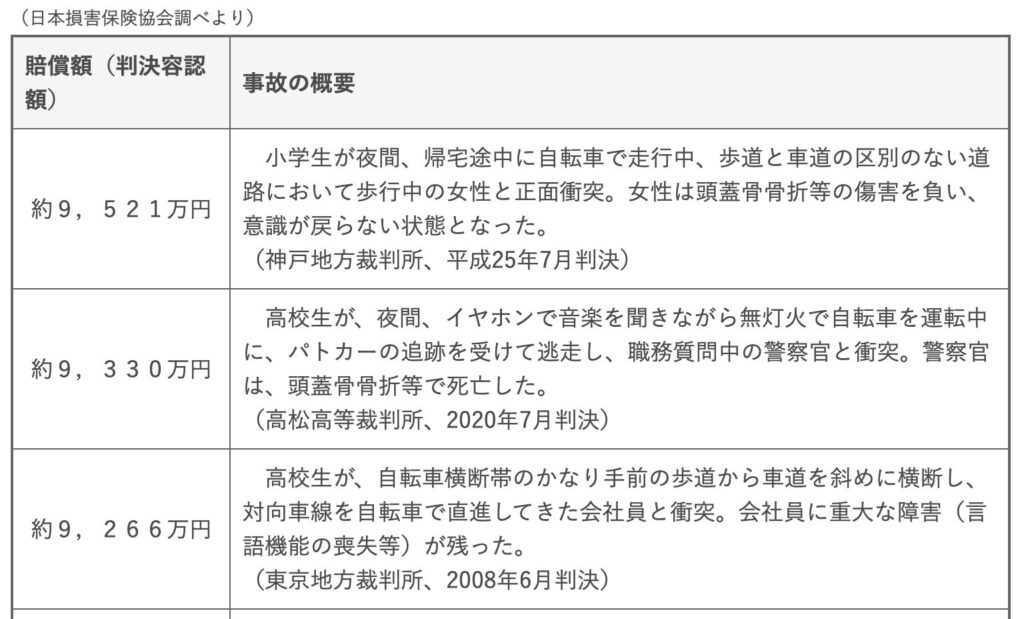

保険支払いにおける上限額

もし事故を起こした場合にいくらまで保険金を支払ってくれるのか?という項目。色んな保険を確認したが、基本的に1億円上限の保険が多いため、あまり気にしなくて大丈夫であると思われる。不安な方はより多くの支払いに対応してくれる保険も検討しよう。ちなみに上限1億円の理由は、今までの自転車事故における判例で1億円を超えた請求がないからであると推測する。

引用元:福岡県庁 自転車保険に加入しましょう

②各社何が違うのか?どう決めたら良いのか?

上記にて保険に求める内容が決まれば、あとは加入保険会社を決めるだけ。種類が多く大変と思うが、最後の一踏ん張り。取捨選択の幅を狭める方法を記載する。

加入中の保険に追加できないか?

自転車保険は少額の保険であることから、単体で加入する事ができないケースが多い。逆に自転車保険単体で入れる保険は少々割高になっているイメージ。そのため現在加入している他の保険に追加できないか確認してみよう。代表例は、『自動車保険』『火災保険』『治療保険』などである。例えば、コープ共済の場合『たすけあい』という保険に加入している場合は追加160円で個人賠償責任保険にも加入する事ができる。

引用元:コープ共済 個人賠償責任保険

加入中の保険がない方

大変ですが、ネットの海を彷徨い合致する保険会社を見つけるしかありません。ちなみに私もこちら側の人間であったため、ネットの海を彷徨い見つけてきました。頑張りましょう。取捨選択の方法としては、保険会社ごとに補償内容を見比べるのが一番早いです。例えば、同じ楽天でも下記のように補償内容が違います。

| 補償内容 | 楽天銀行 少額あんしん保険自転車プラン (本人のみプラン) | 楽天損保 サイクルアシスト (基本個人プラン) |

| 相手への賠償金上限額 | 1億円まで | 1億円まで |

| 賠償金対象範囲 | 自転車起因の事故のみ | 自転車以外の賠償責任も対応 |

| 入院保険金日額 | 2,000円 | 2,500円 |

| 加入月額金 | 150円 | 250円 |

参考:楽天銀行 少額あんしん保険 自転車プラン

楽天損保の自転車保険 「サイクルアシスト」のプラン・タイプ

私が加入した保険

楽天銀行が提供している『少額あんしん保険 自転車プラン』に加入しました。決めては安価であり、保険金上限額が1億円だったから。たったそれだけです。色々調べてみましたが、案外数百円で自転車保険にのみ加入できるプランってなかったんですよね。。。そのためランニングコストを低く抑える事ができる最低限の保険としてこちらを選びました。(紹介料など一円も入らないので安心してください)

引用元:楽天銀行 少額あんしん保険 自転車プラン

まとめ

結論:保険って事故してみないと良し悪しがわからない。

元も子もない結論なのですが、結局保険会社も極力お金を払いたくないと思っているのが実情。なので実際に事故してみないと思っていた保険内容なのか見極められないと考えます。主は学生の頃にバイクで追突事故を起こした事があるのですが、「お相手が飛び出してきた事が原因の事故のため7:3になると予想してます。」と保険会社の担当者に言われた事故で、相手が任意保険に入っていない半グレみたいな人だったことからまともに話が進まず、結局0:10という泣き寝入りで終わったという苦い経験持ち。そこから保険は担当者の腕次第なんだなぁと思いました。長くなりましたが、何が言いたいかというと、自転車の場合は『歩行者vs自転車』という事故想定からも、責任割合が大きくなりがちであるため保険には入っておくことに意味があります。何かあった際、人生が終わらないよう備えあれば憂いなしってやつですね。

【余談】主の考え

保険を選ぶ際の消去法に役立てると幸いです。

自転車保険の補償内容に自分の医療費は必要か?

結論不要と考えます。医療費が必要になる事故は、かなり大きな事故になると予想するため『自動車vs自転車』になることが多いと思います。その場合は、自動車側の保険で医療費カバーできると考えるため不要だと思います。相手が無保険の場合は泣き寝入りになりますが、それは歩いている時にも言えること。相手の無保険を考慮する場合は、自転車保険ではなく通常の保険でカバーできるように保険加入しておきましょう。